После повторного назначения Пауэлла Федрезерв стал боевым «ястребом», который намерен исключить понятие «временный» в отношении инфляции и организовать более активное сворачивании QE. Наиболее панические инвесторы уверены, что ФРС повысит ставки еще до того, как рынок труда достигнет полной занятости.

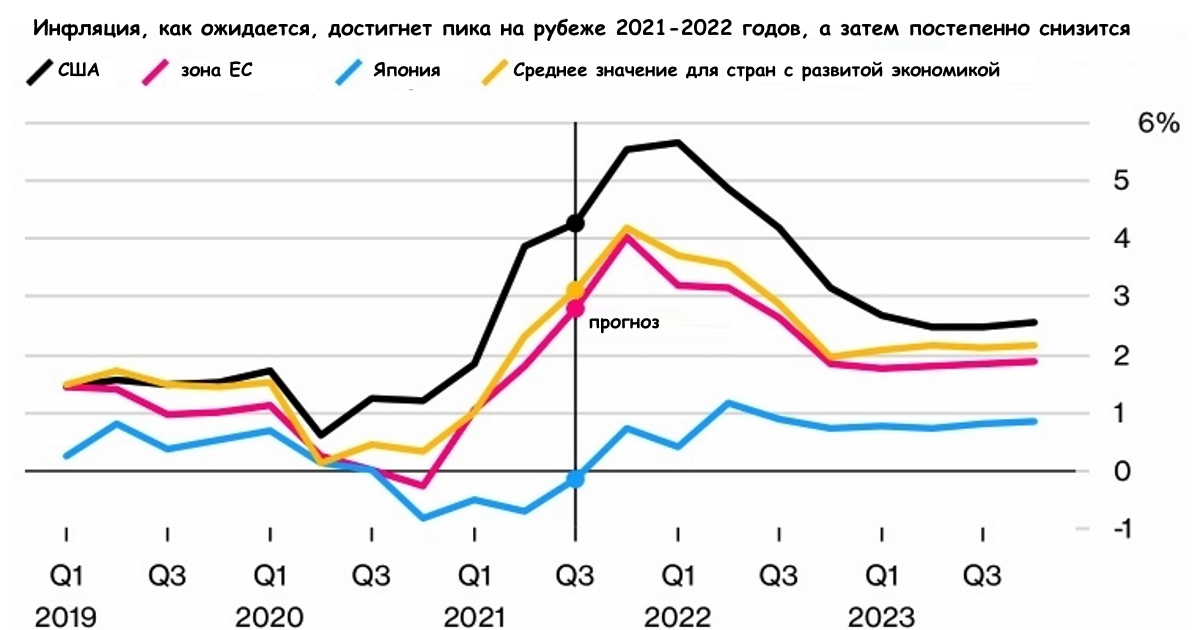

Аналитики из ОЭСР пик инфляции в ведущих странах мира «запланировали» на первое полугодие будущего года. Прогноз по CPI на 2022 год повышается: для США − с 3,1% до 4,4%, для еврозоны – с 1,9% до 2,7%. Прогноз роста потребительских цен на 2023 год также не радует: США − 2,5%, ЕС − 1,8%. Ситуация считается серьезным вызовом для центробанков в теме активных мер для контроля инфляции.

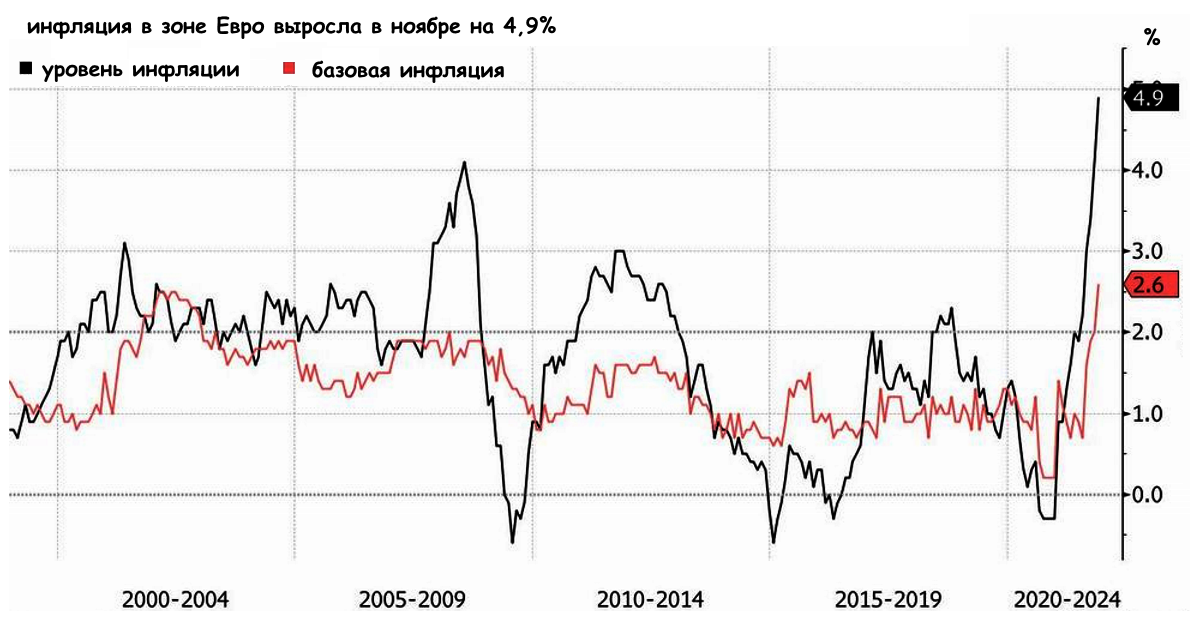

Судя по активной волатильности, рынки с таким мнением согласны. Резкий рост европейских показателей инфляции давит на ЕЦБ, в частности, новый немецкий канцлер уже заявил, что если ситуация с ценами не улучшится, то «Германия должна что-то сделать». Что именно, правда, не уточнятся. Риски коррекции политики ЕЦБ пока в котировки евро не включены, но изменение тональности Лагард может спровоцировать спекулятивный рост уже в период новогоднего ралли.

А вот доллар учел позитив в теме отказа от QE и, как минимум, двух повышений ставки в 2022-том. Избавление от необходимости выкупа активов теперь трактуется «свежим» руководством ФРС как дополнительная страховка, если инфляция не начнет тормозить.

Вполне логично − на фоне агрессивной риторики регулятора вероятность повышения ставок в мае выросла до 50%, а трейдеры стали учитывать риск роста затрат по займам на 60 б.п. до конца 2022-го. Только существенное ухудшение эпидемиологической обстановки в Штатах может заставить ФРС отказаться от идеи раннего сворачивания QE. Но впереди массовые рождественские праздники – и у ковида есть шанс скорректировать монетарную политику.

[SvenSoftSocialShareButtons]

Добавить комментарий